HAY MÁS DE 65.000 PRÉSTAMOS MULTIDIVISA

La pesadilla de las hipotecas en yenes: cuotas que se duplican y deudas que engordan un 40%Eran conscientes de que la cuota de su hipoteca podía variar pero la mayoría nunca imaginó que el préstamo contraído con el banco pudiera crecer a pasos agigantados. La mayoría se hipotecó hace cuatro, cinco años y desde entonces sueñan con yenes y francos suizos... Todos los días consultan en las webs especializadas el cambio de estas divisas respecto al euro. Viven en una pesadilla continua de la que no consiguen despertar.

En España podría haber más 65.000 hipotecas multidivisa. Hipotecas contratadas en yenes o en francos suizos que proliferaron de manera alarmante entre 2007 y 2008, en pleno boom inmobiliario y cuando los tipos de interés se encontraban en máximos.

En julio de 2008, el Euribor, referencia del 90% de las hipotecas que se firman en España, marcaba su máximo histórico en el 5,393%. También en 2008, el precio de la vivienda alcanzaba su pico más alto del boom. Dos factores que, según los expertos, explican la contratación masiva de este tipo de hipotecas.

Con los precios de la vivienda y los tipos de interés tan elevados, muchos ciudadanos no podían acceder al mercado inmobiliario. Muchos buscaron la manera de poder comprar piso y muchos acabaron acudiendo a intermediarios financieros quienes les pusieron sobre la mesa las hipotecas multidivisa, explica Patricia Suárez, presidenta de la Asociación de Usuarios Afectados por Permutas y Derivados Financieros (ASUAPEDEFIN), que desde septiembre ha recibido la llamada de más de un centenar de afectados.

El euro estaba fuerte frente al yen y al franco suizo, mientras que el Libor -tipo de referencia de este tipo de hipotecas-, se encontraba en torno al 0,7% frente al 5% del Euribor. Aparentemente la ventaja eran tan clara que muchas parejas, solteros y familias, contrataron este tipo de hipotecas. Sin embargo, los bancos no les explicaron todos los riesgos que estaban asumiendo. Precisamente lo que defienden los abogados es que en la información que el banco facilitó a los clientes no estaban todas las cartas sobre la mesa. No contemplaban, por ejemplo, cómo podían evolucionar la cuota y la deuda en el caso de que se diera un escenario adverso.

La deuda con el banco aumentó en 200.000 euros en seis meses

Escenario con el que se encontraron cara a cara Luis y Maite -nombres ficticios-. Una pareja que firmó su hipoteca en yenes en julio de 2008, cuando el cambio del yen respecto al euro se encontraba en 169. Cada uno tenía su vivienda y pagaban por dos hipotecas cerca de 1.800 euros. "Ya iban muy justos, aclara Patricia Suárez. "La pareja quería comprar un ático e hipotecar una de las viviendas. La entidad, en lugar de aconsejarles que desistieran de la operación o que vendieran una de las propiedades les propuso una hipoteca multidivisa".

La cuota del préstamo en yenes era de 1.745 euros y el préstamo en euros era de 3.640, no se lo podrían permitir. Finalmente la entidad les concedió una hipoteca multidivisa en yenes de 516.800 euros. En seis meses, el yen pasó de 169 a 116, la cuota, de 1.745 a 2.500 euros y el importe del préstamo, de 516.800 a 733.000 euros casi 200.000 euros más-.

Esta pareja lleva tres años viviendo una pesadilla diaria. En este tiempo, han amortizado 80.979 euros y el capital pendiente asciende a 695.000 euros. Recordemos que el préstamo inicial era de 516.800 euros.

Si hubieran contratado una hipoteca tradicional, referenciada al Euríbor, ya habrían devuelto al banco 81.413 euros y el capital pendiente de amortizar sería de 465.000.

"Los bancos no les contaron toda la verdad"

Son muchos los afectados que piensan que poco tienen que hacer ante los tribunales. "Acudimos a los bancos pidiéndoles este tipo de hipotecas", es el principal reproche que se hacen muchos de ellos. Sin embargo, los abogados insisten en que las entidades no les advirtieron de todos los riesgos a los que podían enfrentarse. Además, alegan que los bancos conocían que iba a producirse un cambio de ciclo. "Cuando se firmaron estas hipotecas, la mayoría entre 2007 y 2008, las entidades sabían que en seis meses los tipos estarían en el 2% o el 3%. El hecho de que dejaran que el cliente firmara demuestra que hubo mala fe", señala Patricia Suárez.

Pero lo más sangrante, en su opinión, es que en ningún momento se les informó de todos los riesgos. A priori, todo parecía un "chollo", como todavía sigue rezando la publicidad sobre este producto de algunos intermediarios financieros.

Precisamente, la inmensa mayoría de quienes contrataron este producto, lo hizo en base a estudios que estos intermediarios facilitaban a los bancos y en los que en ningún caso contemplaban escenarios adversos. Sirva como ejemplo este estudio mutidivisa realizado por Materializa. En dicho documento, para una hipoteca de 458.000 euros se plantea una cuota en euros de 2.573 euros, de 2.045 si se contrata en francos suizos y de 1.559 para una hipoteca en yenes. En ahorro aproximado en 30 años respecto a una hipoteca tradicional, en euros y referenciada al Euribor sería de 190.000 euros en francos suizos y de casi 365.000 en yenes. En ningún momento, en dicho estudio se presentaba cómo podían evolucionar las cuotas y la deuda si cambiaban bruscamente las condiciones del mercado.

Ante una información así, la elección parecía sencilla. Los titulares de estas hipotecas sabían que si el euro estaba fuerte la cuota disminuía. Si, por el contrario, el euro se debilitaba, aumentaba. De lo que no eran conscientes era de cómo evolucionaba la deuda pendiente con el banco. De hecho, muchos de ellos no fueron conscientes de esta situación hasta que el yen y el franco suizo iniciaron su caída en picado a mediados de 2008 o hasta que la propia entidad con la que habían contratado la hipoteca les puso sobre aviso.

De hecho, algunas entidades, entre ellas Bankinter, meses después de que fueran firmadas las hipotecas y ante el brusco cambio del mercado de divisas, "comenzaron a enviar a sus clientes un documento con el que intentaban cubrirse las espaldas ante posibles demandas", explica Patricia Suárez.

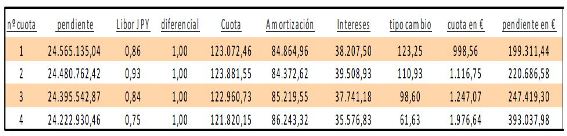

"Te mando adjunto el documento de primera disposición de la hipoteca multidivisa. Se trata un documento que habría que haber firmado al inicio pero que no se hizo. Realmente cubre al banco sobre el posible mal fin de la compra de divisas inicial (en caso de no poder haberse firmado y tener comprada la divisa). También comenta el funcionamiento de las divisas y el riesgo que significa", reza uno de los mails enviados a un de las afectadas. Éste era el documento en cuestión en el que, esta vez sí, se exponía al cliente los riesgos que verdaderamente estaba asumiendo.

En este cuadro se puede apreciar cómo en un escenario adverso, la deuda pendiente podía incluso duplicarse. Con esta información en la mano, aseguran los abogados, muchos hipotecados no habrían firmado.

Acudir a los triunales, única opción

Pocas son las alternativas que tienen los afectados de hipotecas multidivisa. Su conversión a euros supone pérdidas inevitables que no pueden asumir. La única vía posible parecen los tribunales. Las entidades que comercializaron estas hipotecas insisten en que se trata de un préstamo a largo plazo. Alegan que el mercado de divisas puede dar un giro y volver a ser favorable para el cliente.

Hasta que ese momento llegue, la mayoría vive en una pesadilla constante.

http://www.elconfidencial.com/vivienda/2012/12/09/la-pesadilla-de-las-hipotecas-en-yenes-cuotas-que-se-duplican-y-deudas-que-engordan-un-40-110766/